Ответы

1. Рассчитаем оборачиваемость оборотных средств:

1) Коэффициент оборачиваемости К₀ =Т/О,

где Т - товарооборот, О - ср. остаток оборотных средств

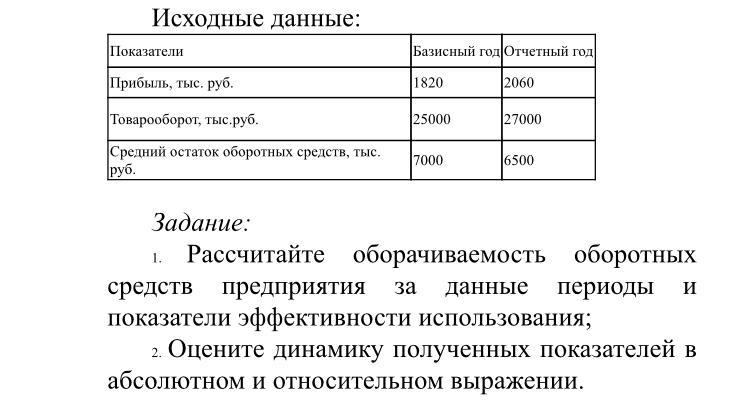

К₀(базисный период) = 25000/7000=3,57 (оборотов)

т.е. в базисном периоде оборотные средства в размере среднего остатка совершили, в среднем, 3,57 оборотов, т.е. на каждый рубль оборотных средств приходится, в среднем, 3,57 руб. выручки от продажи (товарооборота).

К₀(отчетный период) = 27000/6500=4,15 (оборотов)

т.е. в отчетном периоде оборотные средства в размере среднего остатка совершили, в среднем, 4,14 оборотов, т.е. на каждый рубль оборотных средств приходится, в среднем, 4,15 руб. выручки от продажи (товарооборота).

Вывод: В отчетном периоде, по сравнению с базисным выросла оборачиваемость оборотных средств на 0,58 оборотов (4,15-3,57).

Коэффициент оборачиваемости вырос, значит, можно произвести и реализовать больше продукции, а следовательно, получить больше прибыли. Это положительный фактор.

2) Коэффициент закрепления К₃ =О/Т =1/К₀

К₃(базисный период) = 1/3,57 ≈ 0,28

К₃)отчетный период) =1/4,15 ≈ 0,24

Это означает, что на каждый рубль реализованной продукции в базисном периоде предприятие затратило 28 коп., а в отчетном 24 коп., т.е. затраты уменьшились на 4 коп. (28-24). Это хорошо - оборотные средства стали использоваться более эффективно в результате ускорения их оборачиваемости.

Вывод: Коэффициент закрепления снизился, значит для производства продукции на одну и ту же сумму предприятию требуется меньше оборотных средств. Это положительный фактор.

2. Оценим динамику полученных показателей в абсолютном и относительном выражении:

Базис. Отчет. Абс. рост Темп роста Темп прироста

% %

П 1820 2060 +240 113,19 +13,19

Т 25000 27000 +2000 108,00 +8,00

О 7000 6500 -500 92,86 -7,14

П - прибыль, Т - товарооборот, О - средний остаток об. средств

Прибыль в отчётном периоде по сравнению с базисным периодом выросла на 240 тыс. руб. или на 13,19% - Положительный фактор

Товарооборот возрос на 2000 тыс. руб. или на 8% - положительный фактор

Средний остаток оборотных средств уменьшился на 500 тыс. руб. или на 7,14% - что при росте прибыли и товарооборота является положительным фактором.